Si vous travaillez pour une entreprise qui propose une assurance santé, il est presque certain que votre plan couvre les médicaments sur ordonnance. Mais ce que vous payez à la pharmacie peut varier du simple au double, selon une règle cachée : le formulaire pharmaceutique. Ce n’est pas un simple catalogue. C’est un système de classification qui décide quel médicament vous pouvez avoir, à quel prix, et pourquoi le générique est souvent votre meilleur allié.

Comment fonctionne le formulaire pharmaceutique ?

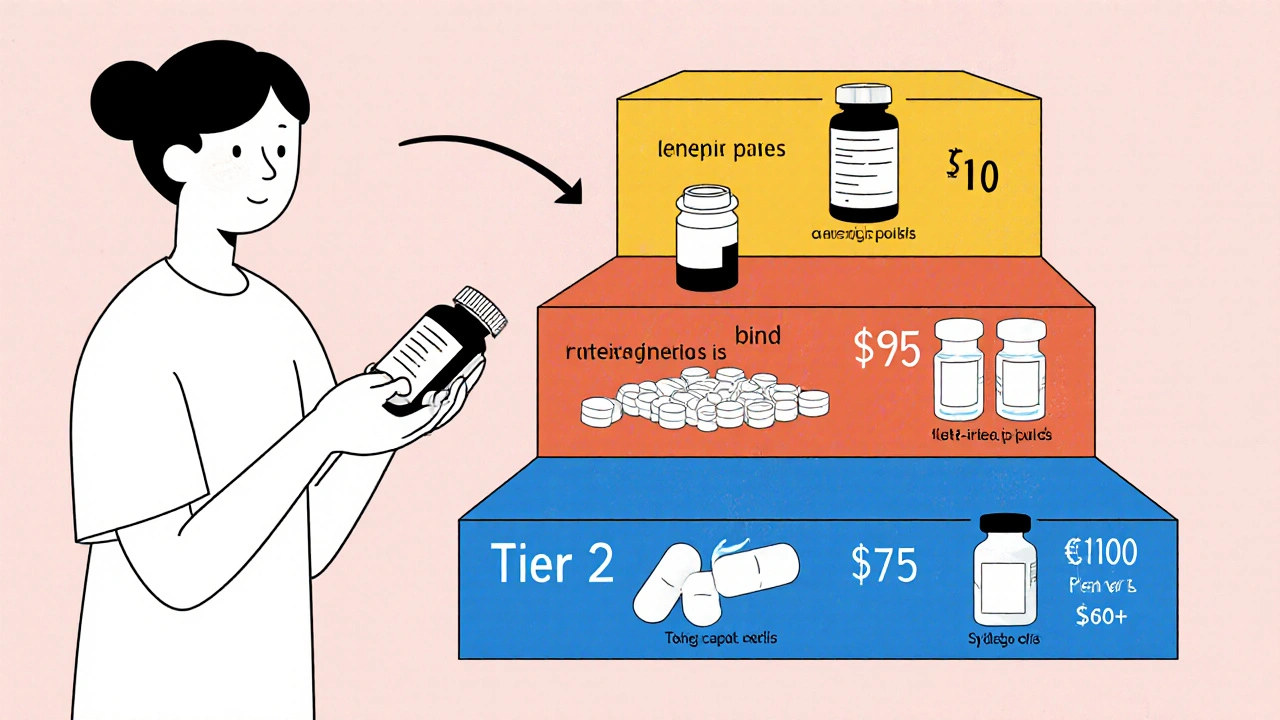

Les plans de santé des employeurs ne traitent pas tous les médicaments de la même manière. Ils les classent en niveaux, ou tiers. Ce système est conçu pour encourager l’usage de médicaments moins chers, surtout les génériques. En général, il y a quatre niveaux :

- Tier 1 : Les génériques. Le moins cher. Vous payez souvent 10 $ en copaiement.

- Tier 2 : Les marques préférées. Des médicaments de marque que le plan encourage, mais qui coûtent plus cher que les génériques. Copaiement autour de 40 $.

- Tier 3 : Les marques non préférées. Ce sont des médicaments de marque pour lesquels un générique existe, mais que vous choisissez quand même. Copaiement autour de 75 $.

- Tier 4 : Les médicaments spécialisés. Pour les maladies chroniques comme le diabète, la sclérose en plaques ou le cancer. Vous pouvez payer plusieurs centaines de dollars par mois.

Quand un médicament de marque devient générique, le gestionnaire de prestations pharmaceutiques (PBM) le déplace automatiquement en Tier 1. Le médicament de marque original, lui, passe en Tier 4. Si vous continuez à vouloir le médicament de marque, vous payez presque sept fois plus cher. Ce n’est pas une erreur. C’est une stratégie.

Pourquoi les génériques sont-ils si peu chers ?

Les génériques ne sont pas des copies de basse qualité. Ils contiennent exactement le même ingrédient actif que le médicament de marque. L’Agence américaine des médicaments (FDA) affirme qu’ils sont aussi sûrs et efficaces. La différence ? Le prix.

Les fabricants de génériques n’ont pas à financer des essais cliniques coûteux, ni à dépenser des millions en publicité. Ils entrent sur le marché après que le brevet du médicament de marque expire. Le résultat ? Des économies de 80 à 85 %. Chaque semaine, l’usage de génériques fait économiser 3 milliards de dollars aux États-Unis. C’est plus de 150 milliards par an.

Alors pourquoi votre copaiement n’est-il pas toujours de 5 $ ? Parce que les économies ne passent pas toujours directement à vous.

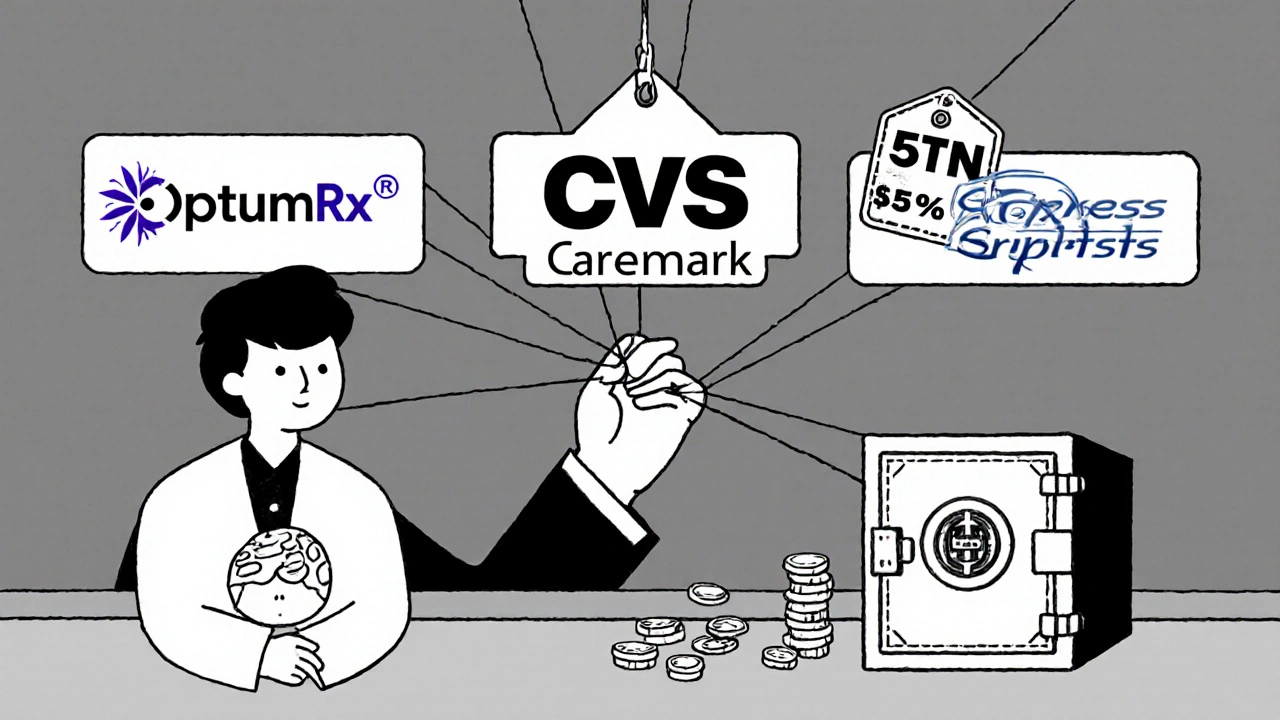

Qui contrôle vraiment les prix ? Les PBMs

Derrière chaque plan de santé d’entreprise, il y a un gestionnaire de prestations pharmaceutiques - ou PBM. Les trois plus grands : OptumRx, CVS Caremark et Express Scripts. Ensemble, ils contrôlent l’accès à plus de 80 % des médicaments sur ordonnance aux États-Unis.

Leur méthode ? Le prix brut-net (GTN). C’est la différence entre le prix listé d’un médicament (ce que le fabricant affiche) et le prix réel payé après remises et négociations. En 2023, la moyenne était de 55 %. Cela signifie que si un médicament est listé à 100 $, le PBM ne le paie que 45 $ après remise. Mais ce n’est pas vous qui en profitez. Le PBM garde une partie de cette différence. Il peut même choisir d’exclure un médicament du formulaire si le fabricant refuse de lui offrir une remise suffisante.

En janvier 2024, chacun des trois plus grands PBMs a supprimé plus de 600 médicaments de leurs listes. Pas par erreur. Par stratégie. C’est un levier de négociation. Si un fabricant ne donne pas une remise suffisante, le médicament disparaît de votre formulaire. Vous ne le trouvez plus. Et si vous le voulez vraiment ? Vous payez le prix fort - ou vous demandez une exception.

Que faire si votre médicament disparaît du formulaire ?

Les changements de formulaire ne sont pas annoncés à l’avance. Un jour, votre médicament est couvert. Le lendemain, il ne l’est plus. C’est légal. C’est courant. Et c’est stressant.

Si vous prenez un traitement pour une maladie chronique - hypertension, diabète, asthme - vous devez être vigilant. Vérifiez votre formulaire chaque mois. Consultez le site de votre assureur. Lisez votre Summary of Benefits and Coverage. Appelez-les si vous avez un doute.

Si votre médicament est supprimé, vous pouvez demander une exception médicale. Votre médecin doit écrire une lettre expliquant pourquoi un générique ne vous convient pas. Cela prend du temps. Mais c’est la seule voie pour garder votre traitement.

Certaines entreprises proposent des programmes d’accompagnement. Des conseillers vous aident à trouver des alternatives abordables. Ils peuvent vous orienter vers des programmes de réduction de prix, des coupons ou des génériques équivalents.

Les plans à contribution élevée (CDHP) : une bonne idée ?

De plus en plus d’employeurs adoptent les plans à contribution élevée (CDHP). Ils combinent un régime d’assurance à franchise élevée avec un compte d’épargne santé (HSA). L’idée ? Vous payez moins en cotisation, mais vous devez gérer vos dépenses vous-même.

Ces plans sont conçus pour vous pousser à choisir les options les moins chères. Et le générique est la première recommandation. Si vous êtes informé, vous pouvez économiser des milliers de dollars par an. Mais si vous ne comprenez pas comment fonctionne le formulaire, vous pouvez vous retrouver avec une facture de 500 $ pour un médicament que vous pensiez couvert.

Les employeurs qui utilisent ces plans doivent bien communiquer. Envoyer un email ou un dépliant dans votre paie n’est pas suffisant. Il faut expliquer pourquoi le générique est une bonne option, comment vérifier votre formulaire, et où trouver de l’aide.

Comment vous protéger ?

Voici ce que vous pouvez faire dès aujourd’hui :

- Consultez le site de votre assureur. Cherchez la liste des médicaments couverts (formulary). Faites une recherche avec le nom de votre médicament.

- Regardez le niveau de tarification. Est-ce en Tier 1, 2, 3 ou 4 ?

- Comparez le prix du générique et du médicament de marque. Le générique est-il disponible ? À quel prix ?

- Parlez à votre pharmacien. Il connaît les alternatives et peut vous dire si un générique est équivalent.

- Si votre médicament est supprimé, demandez une exception médicale. Ne laissez pas passer l’occasion.

- Utilisez les pharmacies en réseau. Les prix peuvent varier selon le lieu. Votre pharmacie en ligne peut vous coûter moins cher que celle à côté de chez vous.

Vous n’avez pas besoin d’être un expert en assurance. Mais vous avez besoin d’être informé. Votre santé ne devrait pas dépendre d’un algorithme de PBM. Elle devrait dépendre de vos choix, éclairés.

Les limites du système

Le système est conçu pour économiser de l’argent. Et il y réussit. Mais pas toujours pour vous.

Les économies réalisées grâce aux génériques et aux exclusions de formulaire profitent souvent à l’employeur et au PBM, pas à l’employé. Vous pouvez payer 75 $ pour un médicament de marque, alors que le PBM a négocié un prix de 15 $. Le 60 $ de différence reste dans la poche du PBM. C’est ce qu’on appelle la « disparité GTN ».

Il n’y a pas de transparence. Vous ne savez pas combien le médicament coûte vraiment. Vous ne savez pas pourquoi il est exclu. Et vous ne savez pas combien de votre prime va à la réduction des coûts.

Les régulateurs commencent à s’intéresser à cette question. Mais pour l’instant, la responsabilité repose sur vous.

Conclusion : être actif, pas passif

Les plans de santé des employeurs ne sont pas des cadeaux. Ce sont des contrats complexes, gérés par des entreprises qui cherchent à réduire les coûts. Les génériques sont un outil puissant. Mais ils ne fonctionnent que si vous les utilisez.

Ne supposez pas que votre médicament est couvert. Vérifiez. Ne supposez pas que le générique est moins bon. Il est identique. Ne supposez pas que les économies vous reviennent. Elles ne le font pas toujours.

La meilleure façon de naviguer dans ce système ? Être actif. Poser des questions. Chercher des alternatives. Parler à votre pharmacien. Utiliser les outils mis à votre disposition. Votre santé mérite plus qu’un simple accord d’entreprise. Elle mérite votre attention.

Les médicaments génériques sont-ils aussi efficaces que les médicaments de marque ?

Oui. L’Agence américaine des médicaments (FDA) exige que les génériques contiennent le même ingrédient actif, dans la même dose, et produisent le même effet thérapeutique que le médicament de marque. Ils sont testés pour garantir leur sécurité et leur efficacité. La seule différence est le prix - et parfois, les excipients non actifs, comme les colorants ou les liants, qui n’affectent pas le traitement.

Pourquoi mon médecin m’a-t-il prescrit un médicament de marque si un générique existe ?

Parfois, le générique n’est pas adapté à votre cas. Certains patients réagissent différemment aux excipients, ou ont besoin d’un dosage précis que seul le médicament de marque offre. Dans d’autres cas, le médecin peut ne pas être au courant du générique disponible. Si vous avez un doute, demandez : « Un générique est-il disponible ? Est-il approprié pour moi ? »

Que faire si mon médicament est supprimé du formulaire sans préavis ?

Vous avez deux options : demander une exception médicale ou changer de médicament. Pour une exception, votre médecin doit remplir un formulaire expliquant pourquoi le générique ne fonctionne pas pour vous. Cela peut prendre quelques jours. Pendant ce temps, demandez à votre pharmacie un prêt de médicament temporaire. Sinon, demandez à votre médecin une alternative dans le formulaire. Souvent, il existe un générique équivalent ou un médicament de marque en Tier 2.

Les PBMs peuvent-ils refuser de couvrir un médicament même s’il est essentiel ?

Oui. Les PBMs peuvent exclure des médicaments pour des raisons économiques, même s’ils sont essentiels. C’est une pratique courante pour forcer les fabricants à offrir des remises plus importantes. Si votre médicament est exclu, vous devez demander une exception. Si elle est refusée, vous pouvez contacter votre employeur ou votre représentant syndical. Certains plans permettent une révision annuelle des formularies - utilisez cette opportunité pour faire entendre votre voix.

Comment savoir si mon plan a un formulaire à plusieurs niveaux ?

Regardez votre document « Summary of Benefits and Coverage » (SBC). Il mentionne toujours les niveaux de copaiement pour les médicaments. Vous pouvez aussi chercher « formulary » ou « drug list » sur le site de votre assureur. Si vous voyez des termes comme « Tier 1 », « preferred brand », ou « specialty tier », votre plan utilise un système à niveaux. Si vous ne trouvez rien, appelez le service client. Ils sont tenus de vous fournir cette information.

14 commentaires

manon bernard

Les génériques c’est pas de la merde, c’est juste du médicament sans la publicité qui coûte une fortune. Je prends le même pour mon hypertension et ça marche aussi bien que la marque. Pourquoi payer plus pour du branding ?

Christophe Farangse

J’ai jamais compris pourquoi les PBMs font ça. Si le générique est pareil, pourquoi pas le mettre tout le temps en premier ? C’est comme acheter une bouteille d’eau avec un joli label pour 5€ au lieu de 0,50€

Marcel Schreutelkamp

Mon pharmacien m’a appris à vérifier le tier avant de payer. J’ai économisé 300€ sur un seul traitement en passant du tier 3 au tier 1. Les gens pensent que c’est compliqué mais c’est juste une question de regarder un peu. Le site de l’assurance, 5 minutes, et hop. Et si tu veux pas le générique, demande une exception. C’est ton droit. Pas une demande de faveur.

Marcel Albsmeier

Les PBMs sont des vautours. Ils prennent 60% de la différence entre le prix listé et le prix réel et ils s’en fichent que tu meurt si ton médicament est retiré. C’est pas un système de santé, c’est un casino où les dés sont pipés. Et les médecins ? Ils sont payés pour ne pas parler. Le système est corrompu jusqu’à la moelle.

Melting'Potes Melting'Potes

Le tier 4 est une escroquerie organisée. Les médicaments spécialisés sont souvent des versions rebrandées de vieux molécules avec un nouveau nom et un prix exponentiel. Les PBMs les gardent dans le tier 4 pour forcer les patients à payer des centaines d’euros, puis ils négocient des remises avec les laboratoires qui ne bénéficient à personne sauf eux. C’est du capitalisme sauvage masqué en soin.

Christianne Lauber

Et si je te dis que le générique n’a pas le même excipient et que ça me donne des migraines ? Et si je te dis que le médicament de marque a été testé sur 10 000 patients pendant 15 ans et que le générique, lui, a été mis sur le marché après 3 mois d’essais ? Et si je te dis que les PBMs collaborent avec les laboratoires pour supprimer les alternatives ? Tu crois encore à la transparence ?

Xandrine Van der Poten

Je me demande si la santé devrait être un produit. Si on peut négocier le prix d’un médicament comme un smartphone, alors peut-être que la vie n’est qu’un algorithme. Je ne dis pas que les génériques sont mauvais. Je dis que le système est fou. Et que personne ne nous dit la vérité. On nous donne des listes. On nous demande de choisir. Mais on ne nous dit pas pourquoi on ne peut pas avoir ce qu’on a toujours eu. C’est comme être obligé de manger du pain sans levain parce que c’est moins cher. Même si tu as une allergie au gluten naturel.

Nathalie Rodriguez

Les employeurs disent qu’ils veulent nous aider. En fait ils veulent juste que l’on arrête de leur coûter cher. Et nous, on se retrouve à faire du detective avec notre ordinateur pour savoir si on peut encore prendre notre pilule. Bravo la santé publique.

Mathieu Le Du

Je suis désolé mais vous exagérez. Les génériques ne sont pas toujours équivalents. Certains patients ont des réactions différentes aux excipients. Et les PBMs ne sont pas des monstres, ils sont des intermédiaires. Le système est complexe, mais il fonctionne. Ce n’est pas une conspiration, c’est de la gestion des coûts. Vous voulez des médicaments à 5 euros ? Alors payez plus en cotisation.

LAURENT FERRIER

On a supprimé mon traitement. Sans prévenir. J’ai dû appeler 7 fois, envoyer 3 lettres, et mon médecin a dû écrire une lettre de 5 pages. J’ai failli arrêter. Parce que j’étais fatigué. Pas parce que je ne voulais pas me battre. Mais parce que le système est conçu pour que tu perdes. Et ils savent que tu vas lâcher. C’est pas un système de santé. C’est un test de résistance psychologique.

Forrest Lapierre

Je lis tout ça et je me dis : mais qui est le vrai ennemi ? Les PBMs ? Les laboratoires ? Les employeurs ? Non. C’est nous. On accepte. On ne lit pas les documents. On ne pose pas de questions. On laisse faire. Et quand ça nous touche, on crie. Mais on n’a pas changé quoi que ce soit. Le système ne change pas parce que les gens ne changent pas.

Adèle Tanguy

Les recommandations proposées sont fondamentalement inadéquates. La vérification mensuelle du formulaire est une exigence abusive pour un citoyen lambda. Le système devrait être transparent par défaut, et non réactif. L’obligation de demander une exception médicale constitue une violation du principe d’autonomie du patient. Une régulation législative urgente est nécessaire.

Maurice Luna

VOUS POUVEZ FAIRE LA DIFFÉRENCE 🚀

Regardez votre formulaire. Aujourd’hui. Maintenant. Ne laissez pas la peur vous arrêter. Votre pharmacien est votre allié. Demandez une exception. Parlez à votre employeur. Partagez cette info. Un seul geste peut vous sauver des centaines d’euros. Et si vous êtes en difficulté, je suis là pour vous aider. On y arrive ensemble 💪❤️

Alain Millot

Permettez-moi de corriger une erreur conceptuelle récurrente dans ce débat : les génériques ne sont pas systématiquement équivalents en termes de biodisponibilité. Des études cliniques montrent des variations statistiquement significatives dans certains cas, notamment pour les médicaments à indice thérapeutique étroit. Le système de tiers n’est donc pas une simple manipulation économique, mais une réponse rationnelle à une complexité pharmacologique. La simplification excessive de cette question nuit à la qualité des soins.