Vous prenez régulièrement un médicament pour votre pression artérielle, votre diabète ou une maladie chronique ? Vous n’êtes pas seul. Près de 67 % des adultes aux États-Unis prennent au moins un médicament sur ordonnance chaque année. Mais savoir que votre assurance couvre les médicaments ne signifie pas que vous allez payer peu - ou même rien. La différence entre une facture de 20 $ et une facture de 3 000 $ pour la même ordonnance tient souvent à une seule chose : les questions que vous avez posées - ou pas - avant de signer.

Est-ce que mon médicament est vraiment couvert ?

Ne supposez jamais que votre médicament est inclus. Chaque plan a une liste appelée formulaire, qui précise exactement quels médicaments sont couverts et à quel niveau. Ce n’est pas une liste générale. C’est une liste rigoureuse. Si votre médicament n’est pas sur la liste, vous payez tout. Même si c’est un médicament courant comme l’insuline ou le lisinopril.

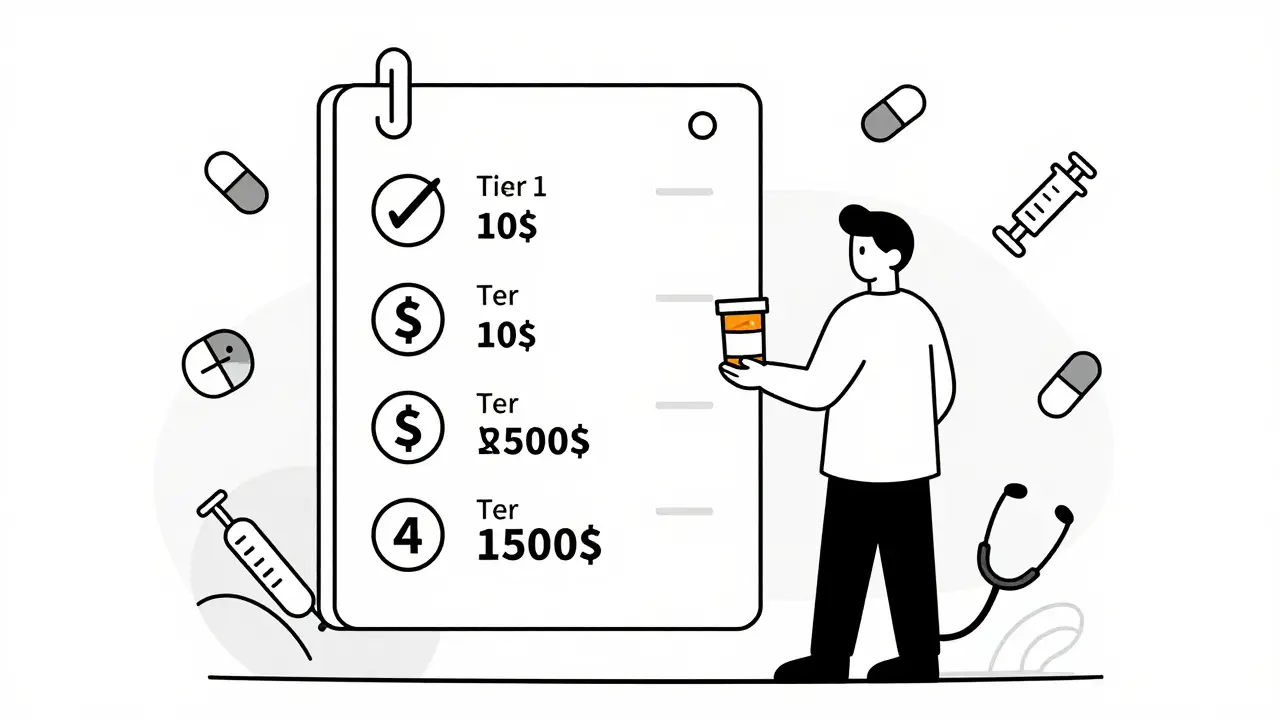

Les formulaires sont divisés en quatre niveaux (tiers). Le Tier 1 contient les génériques, souvent à 10 $ de participation. Le Tier 2, les marques préférées, à environ 40 $. Le Tier 3, les marques non préférées, peut coûter 100 $ ou plus. Et le Tier 4 ? Ce sont les médicaments spécialisés - ceux pour la sclérose en plaques, le cancer ou les maladies rares. Là, vous payez 25 à 33 % du prix total. Un médicament de 5 000 $ peut vous coûter 1 500 $ en une seule ordonnance.

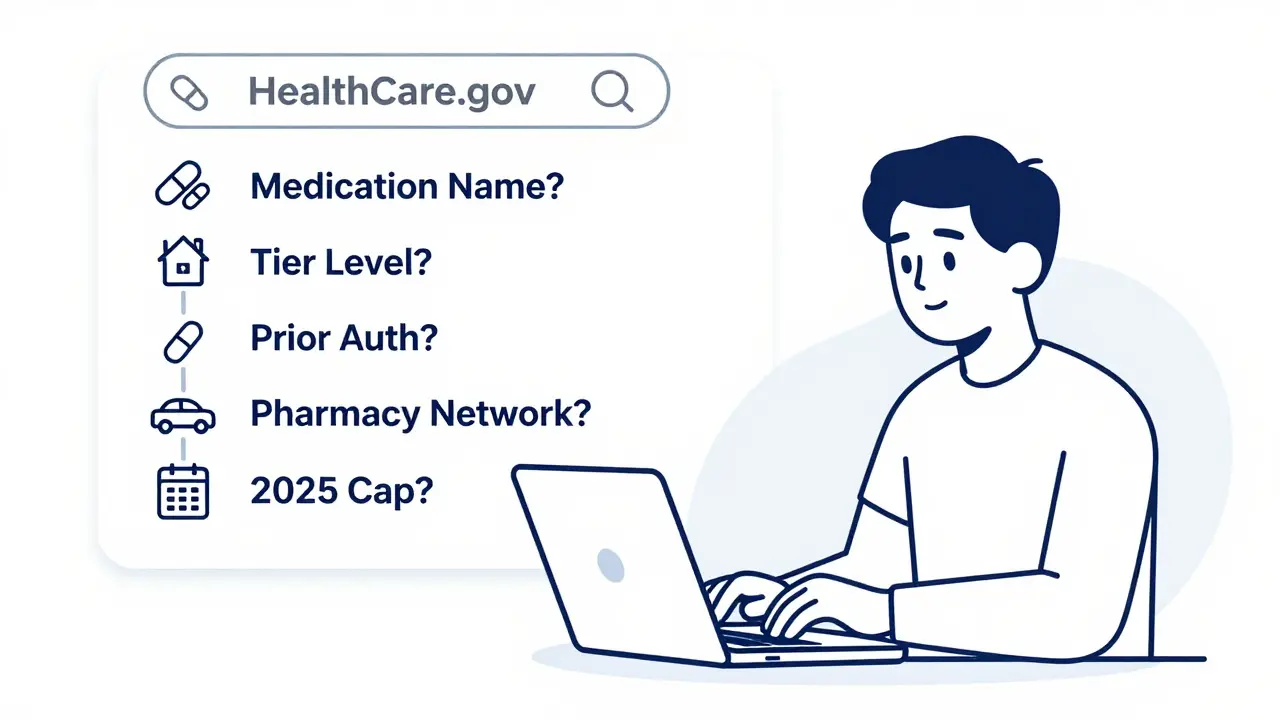

La règle simple : entrez votre médicament exact - nom commercial et générique - dans l’outil de comparaison de votre assurance. Pour les plans du Marché, utilisez HealthCare.gov. Pour Medicare, utilisez Medicare Plan Finder. Entrez jusqu’à 15 médicaments. Ne vous contentez pas de regarder le nom. Vérifiez la version exacte, la dose, la forme (comprimé, injection, liquide). Une erreur ici peut vous coûter des milliers de dollars.

Combien vais-je payer avant que l’assurance ne commence à couvrir ?

Beaucoup de gens pensent que dès qu’ils ont une assurance, ils paient juste un petit montant à la pharmacie. Ce n’est pas vrai. La plupart des plans ont un déductible. C’est la somme que vous devez payer vous-même avant que l’assurance ne commence à partager les coûts.

Un plan Bronze peut avoir un déductible de 6 000 $. Cela signifie que si vous avez besoin de trois médicaments à 2 000 $ chacun, vous payez les trois - soit 6 000 $ - avant que votre assurance ne prenne le relais. Un plan Gold, en revanche, peut avoir un déductible de seulement 150 $. Le prix mensuel est plus élevé, mais vos coûts à la pharmacie sont beaucoup plus prévisibles.

Si vous prenez plusieurs médicaments réguliers, un plan avec un déductible bas est souvent plus économique, même si la prime mensuelle est plus élevée. Une étude de CMS montre qu’une personne prenant 12 médicaments de suivi par an économise 1 842 $ en un an avec un plan Gold plutôt qu’avec un plan Bronze. Ce n’est pas une question de budget mensuel - c’est une question de coût annuel total.

Y a-t-il des restrictions pour mon médicament ?

Un médicament peut être sur le formulaire, mais vous ne pourrez pas l’obtenir sans autorisation. C’est ce qu’on appelle l’autorisation préalable. Pour 28 % des ordonnances sous Medicare Part D, vous devez d’abord obtenir l’approbation de l’assurance. Cela signifie que votre médecin doit envoyer un formulaire expliquant pourquoi vous avez besoin de ce médicament et pas d’un autre.

Ensuite, il y a la thérapie par étapes. Votre assurance peut vous obliger à essayer un médicament moins cher d’abord - même si vous l’avez déjà essayé et qu’il ne marchait pas. Par exemple, vous avez besoin d’un médicament pour l’arthrite, mais votre plan vous oblige à essayer un anti-inflammatoire générique avant d’autoriser le médicament que votre médecin vous a prescrit. Si vous refusez, vous payez tout.

Et puis il y a les limites de quantité. Certains plans ne vous permettent de prendre qu’un seul comprimé par jour, même si votre médecin vous en a prescrit deux. Ou ils ne vous en donnent que 30 jours à la fois, même si vous avez besoin de 90 jours. Ces règles sont souvent cachées dans les petits caractères. Posez la question directement : “Mon médicament nécessite-t-il une autorisation préalable ou une thérapie par étapes ?”

Quelles pharmacies sont dans le réseau ?

Vous pouvez avoir le meilleur plan du monde, mais si votre pharmacie habituelle n’est pas dans le réseau, vous payez 37 % plus cher. Et si vous devez aller dans une pharmacie de l’autre côté de la ville, c’est un défi pour les personnes âgées ou celles sans voiture.

78 % des plans du Marché limitent leur couverture à un réseau spécifique de pharmacies. Pour Medicare Part D, 68 % des plans d’assurance globale (Medicare Advantage) utilisent des réseaux de pharmacies en plusieurs niveaux - ce qui veut dire que certaines pharmacies coûtent moins cher que d’autres, même si elles sont dans le réseau.

Avant de choisir un plan, vérifiez que votre pharmacie préférée est incluse. Et si vous voyagez souvent, demandez si le plan couvre les pharmacies en dehors de votre région. Certains plans n’offrent une couverture à l’extérieur du réseau que pour les urgences - et une ordonnance de médicament chronique ne compte pas comme une urgence.

Qu’est-ce qui change en 2025 ?

La loi sur l’inflation de 2022 a apporté des changements majeurs pour les bénéficiaires de Medicare Part D, qui prennent effet en 2025. Le trou de couverture - ce moment où vous payez tout après avoir dépassé un certain montant - va disparaître. Vous ne payerez plus 25 % de vos médicaments entre 5 030 $ et 8 000 $ de dépenses totales. À partir de 2025, vous ne paierez jamais plus de 2 000 $ par an pour vos médicaments, quel que soit le coût.

Et pour l’insuline ? Vous ne paierez plus jamais plus de 35 $ par mois, même si votre ordonnance coûte 300 $. C’est un changement colossal pour les 7,8 millions de diabétiques aux États-Unis.

Les prix des médicaments pourraient aussi baisser. Le gouvernement commence à négocier les prix de 20 médicaments très chers. Cela pourrait réduire les primes de Medicare Part D de 10 à 15 % d’ici 2030. Ce n’est pas une promesse lointaine. C’est une réforme en cours.

Comment vérifier tout cela ?

Voici ce que vous devez faire maintenant :

- Prenez votre liste de médicaments - nom, dose, fréquence.

- Allez sur le site de votre assureur ou sur HealthCare.gov (pour les plans du Marché) ou Medicare.gov (pour Medicare).

- Entrez chaque médicament un par un. Ne sautez pas les détails.

- Entrez votre pharmacie habituelle.

- Comparez les coûts totaux annuels - primes, déductibles, participations - pas seulement le prix mensuel.

- Écrivez les réponses : est-ce que mon médicament est couvert ? Y a-t-il une autorisation ? Combien coûte-t-il à la pharmacie ?

Les gens qui passent 20 minutes à vérifier leurs médicaments économisent en moyenne 1 147 $ par an. Ce n’est pas une dépense. C’est une économie directe. Et si vous avez un médicament spécialisé qui coûte 10 000 $ par an, une erreur peut vous ruiner.

Que faire si mon médicament n’est pas couvert ?

Si votre médicament n’est pas sur le formulaire, vous avez plusieurs options :

- Demander à votre médecin s’il existe une alternative sur le formulaire - un générique ou un médicament similaire.

- Demander une exemption : votre médecin peut remplir un formulaire pour demander que votre médicament soit couvert malgré son absence du formulaire.

- Changer de plan lors de la période d’inscription annuelle (du 15 octobre au 7 décembre pour Medicare, du 1er novembre au 15 janvier pour les plans du Marché).

- Utiliser un programme d’aide du fabricant. Beaucoup de laboratoires offrent des cartes de réduction ou des programmes gratuits pour les patients à faible revenu.

Ne renoncez jamais à un médicament parce que vous pensez qu’il n’est pas couvert. Posez la question. Vérifiez. Demandez. Votre santé en dépend.

Est-ce que toutes les assurances couvrent les médicaments sur ordonnance ?

Oui, toutes les assurances santé sur le Marché (Marketplace) sont obligées par la loi d’inclure une couverture pour les médicaments sur ordonnance depuis 2010. Medicare Part D, lancé en 2006, couvre aussi les médicaments pour les personnes âgées. Cependant, la couverture n’est pas identique : chaque plan a sa propre liste de médicaments couverts, ses propres coûts et ses propres restrictions. Il ne suffit pas de savoir qu’il y a une couverture - il faut savoir ce qu’elle inclut exactement.

Pourquoi mon médicament est-il au Tier 3 alors qu’il est courant ?

Les plans classent les médicaments selon des critères commerciaux, pas médicaux. Un médicament peut être courant, mais si le plan a conclu un accord avec un autre fabricant pour un générique ou une version moins chère, il peut le mettre en Tier 1 ou 2. Votre médicament, même s’il est efficace, peut être mis en Tier 3 parce qu’il coûte plus cher ou parce que le plan n’a pas de contrat avec son fabricant. Ce n’est pas une question de qualité - c’est une question de prix et de négociation.

Puis-je changer de plan si je découvre que mon médicament n’est pas couvert ?

Oui, mais seulement pendant les périodes d’inscription. Pour les plans du Marché, c’est du 1er novembre au 15 janvier. Pour Medicare, c’est du 15 octobre au 7 décembre. En dehors de ces périodes, vous ne pouvez changer de plan que si vous avez une situation spéciale - comme un déménagement ou la perte d’une couverture. Ne laissez pas passer la période. Vérifiez vos médicaments avant de vous inscrire.

Qu’est-ce que le trou de couverture (donut hole) et est-ce que ça existe encore ?

Le trou de couverture était une période où, après avoir dépensé un certain montant, les bénéficiaires de Medicare Part D devaient payer 100 % de leurs médicaments jusqu’à un autre seuil. Cela a créé des dettes énormes pour les personnes prenant des médicaments coûteux. À partir de 2025, ce trou disparaît complètement. Vous ne paierez jamais plus de 2 000 $ par an pour vos médicaments, quel que soit leur prix. C’est une réforme majeure qui protège les personnes âgées et les personnes atteintes de maladies chroniques.

Les plans de santé d’entreprise couvrent-ils mieux les médicaments que les plans du Marché ?

Pas nécessairement. Les plans d’entreprise couvrent 85 % des médicaments, comme les plans du Marché. Mais ils ont souvent des réseaux de pharmacies plus restreints et des formulaires plus rigides. Certains plans d’entreprise n’autorisent même pas les génériques. Ce qui compte, ce n’est pas le type de plan - c’est le contenu exact du formulaire, le déductible et les coûts de participation. Comparez toujours les détails, pas seulement le nom du plan.

14 commentaires

Guillaume VanderEst

Je viens de vérifier mon assurance et j’ai failli payer 800 $ pour mon lisinopril… J’ai cru que j’étais en train de perdre la tête. Faut vraiment lire les petits caractères, sinon t’es mort.

Kitt Eliz

OH MY GOD. J’ai trouvé un plan qui coupe mon coût d’insuline de 300$ à 35$-et je vais le faire passer à tout le monde. 🚨💥 Ce n’est pas une économie, c’est une survie. T’es pas malin si tu ne vérifies PAS ton formulaire. #Medicare2025 #InsulineIsLife

Brianna Jacques

Quelle belle illusion de penser que l’assurance protège. En réalité, elle est conçue pour te faire croire qu’elle te protège, pendant qu’elle te vide ton compte. Les tiers, les déductibles, les autorisations préalables… tout ça n’est qu’un jeu de fumier pour que les pharmas gardent leurs marges. On parle de santé, mais c’est du capitalisme en costume de médecin.

Blanche Nicolas

Je viens de passer 45 minutes sur Medicare.gov… j’ai pleuré. Pas parce que c’était compliqué, mais parce que je me suis rendu compte que j’ai payé 12 000 $ en trop depuis 2020. Je veux que tout le monde fasse ça. Sérieusement. Prends ta liste, ton téléphone, et va sur le site. C’est une épreuve, mais c’est la seule qui compte.

Sylvie Bouchard

Je suis ravie que ce post existe. J’ai eu un ami qui a arrêté son traitement parce qu’il pensait qu’il n’était pas couvert… il a fini à l’hôpital. Ce n’est pas juste une question de budget, c’est une question de vie ou de mort. Merci pour cette checklist-je l’ai imprimée et je l’ai donnée à ma mère. Elle a 78 ans et elle ne sait pas utiliser internet.

Philippe Lagrange

vous avez oublier de mentionner que les plans avec un deducible bas ont souvent des primes exhorbitante et que ca peut etre pire sur le long terme. et puis, les formules de tier 3, c'est souvent des medos qui sont pas encore brevetés mais qui sont deja en generique dans d'autres pays. c'est juste de la logistique de merde.

Jacque Johnson

Je ne peux pas croire que quelqu’un peut vivre sans savoir ça. J’ai envoyé ce post à ma famille entière. Ma tante prend 7 médicaments. Elle pensait que tout était couvert. Elle a pleuré en lisant ça. On doit parler de ça, partout. Pas juste sur Reddit. Dans les églises, les clubs de lecture, les bus. C’est une question de dignité.

Marcel Kolsteren

Je suis médecin et je vois tous les jours des gens qui abandonnent leur traitement parce qu’ils ont peur du prix. Ce n’est pas de la négligence. C’est de la désinformation. Ce post est un vrai cadeau. Je vais le mettre dans ma salle d’attente. Et je vais dire à mes patients : ‘Ne vous fiez pas à ce que vous croyez savoir. Vérifiez. Toujours.’

michel laboureau-couronne

Je viens de faire la vérif comme dit dans l’article… et j’ai découvert que mon médicament était en tier 4, mais que j’avais une carte de réduction du fabricant qui le rend gratuit. J’ai failli me faire avoir. Merci, vraiment. J’ai juste envie de dire à tout le monde : ‘Fais-le. Même si t’as pas le temps. Fais-le.’

Alexis Winters

Il est essentiel de noter que les modifications de la loi sur l’inflation de 2022, bien que bénéfiques, ne s’appliquent qu’aux bénéficiaires de Medicare Part D. Les travailleurs sous couverture d’entreprise, ou les personnes sans assurance, ne bénéficient pas de ces protections. Une réforme systémique est nécessaire, et non seulement une adaptation ponctuelle.

Fanta Bathily

Je viens du Mali. Ici, on n’a pas d’assurance. On paye cash, ou on ne prend pas. J’ai vu des gens mourir pour un médicament qui coûte 20 $ ici. Ce que vous décrivez… c’est une bénédiction. Même si c’est compliqué, vous avez au moins un système. Ne le gaspillez pas.

Margaux Brick

Je viens de finir mon année de travail en tant que pharmacienne, et je peux vous dire : 90 % des gens ne savent pas ce qu’ils paient. Ils prennent leur ordonnance, paient, et partent. Je les vois tous les jours avec les yeux pleins de peur. Ce post devrait être obligatoire. Je l’ai partagé sur mon groupe de patients. Ils sont en train de le lire ensemble. C’est un petit miracle.

Didier Bottineau

Je me suis fait avoir avec mon traitement pour la sclérose en plaques. J’ai cru que j’étais couvert, mais mon plan avait mis le médicament en tier 4… et j’ai dû payer 1 200 $ en une fois. J’ai appelé l’assurance, ils m’ont dit ‘c’est dans les conditions’. Mais personne ne lit les conditions. C’est un piège. J’ai changé de plan. J’ai perdu 3 mois, mais j’ai gagné 10 000 $. Faites-le avant que ce soit trop tard.

Brianna Jacques

Le pire, c’est que même quand tu fais tout comme il faut, ils changent les règles en cours de route. Une amie a changé de plan en décembre… et en janvier, leur formulaire a été modifié. Son médicament est passé de couvert à non couvert. Sans préavis. Sans explication. Ce n’est pas un système. C’est un jeu de cartes truqué.